Co to jest Biała Lista Podatników VAT?

W dniu 1 września 2019 zaczęła działać tzw. biała lista podatników VAT. Udostępnienie jej wynika z nowelizacji ustawy o VAT z dnia 12 kwietnia 2019 roku, której celem jest uszczelnienie VAT.

Ustawa nakłada m.in obowiązek weryfikacji kontrahenta w tzw. białej liście podatników VAT przed wykonaniem płatności za fakturę. Ta lista to nic innego jak ujednolicony rejestr VAT, rozszerzony o numery rachunków rozliczeniowych firm. Dane są aktualizowane codziennie, a samo sprawdzenie powinno być wykonane w dniu zlecenia przelewu.

Co grozi za niedostosowanie się do przepisów?

Od 1 stycznia 2020 roku zaczną obowiązywać następujące sankcje dla podmiotów, które opłacają faktury poprzez przelewy na konta niebędące na białej liście:

- brak możliwości zaliczenia kwoty przelewu powyżej 15 tyś. PLN do kosztów uzyskania przychodów;

- ryzyko ponoszenia solidarnej odpowiedzialności z kontrahentem za zaległości podatkowe.

Gdzie można sprawdzić kontrahenta?

Ministerstwo Finansów przewidziało 2 metody dostępu do tej listy:

- poprzez interfejs programistyczny API , w którym będzie można zrealizować tylko 10 zapytań o maksymalnie 30 podmiotów w ciągu doby;

- zaszyfrowany plik tekstowy z listą podatników oraz numerami kont bankowych, który zostanie udostępniony w listopadzie 2019 roku.

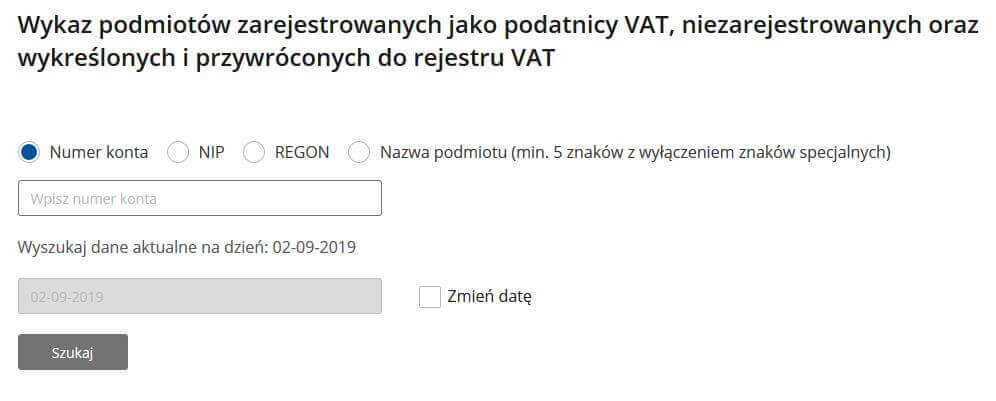

Istnieje natomiast jeszcze jedna metoda weryfikacji kontrahenta, poprzez wykonanie ręcznego sprawdzenia bezpośrednio na stronie Ministerstwa Finansów.

Jak dostosować się do przepisów?

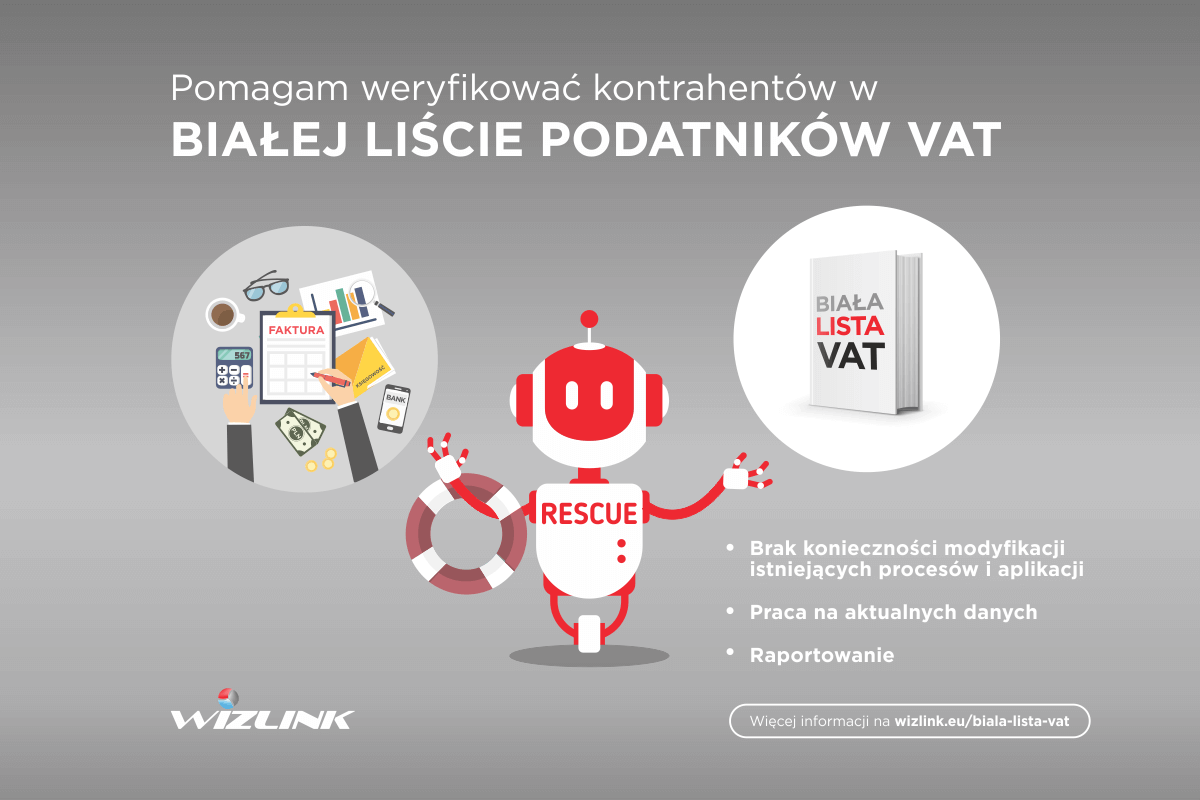

Sankcje zaczną obowiązywać od 1 stycznia 2020 roku. Przedsiębiorcy mają więc 3 miesiące na dostosowanie się do przepisów. Jedną z możliwości realizacji tego jest wykorzystanie technologii RPA (Robotic Process Automation), a konkretnie poprzez użycie narzędzia do tworzenia robotów, którego przykładem jest polski Wizlink.

Delegowanie tego zadania dla robotów software’owych to przede wszystkim:

- Brak konieczności modyfikacji istniejących procesów i aplikacji: robot dostosuje się do obecnych procesów a nie odwrotnie.

- Praca na aktualnych danych: robot pracuje na aktualnym wykazie podatników.

- Raportowanie: robot każde sprawdzenie umieści w raporcie na wypadek kontroli skarbowej.

Zobacz jak może wyglądać weryfikacja kontrahentów wykonana przez robota:

Gdzie można dowiedzieć się czegoś więcej?

Jeżeli chciałbyś wykorzystać robota do weryfikacji kontrahentów, zapraszamy do kontaktu:

Błąd: Brak formularza kontaktowego.